רקע

במבזק מס' 2018 מיום 13.4.2023 דיווחנו על פסק-הדין של בית-המשפט המחוזי בתל-אביב בעניין גוטקס סווימוור ברנדס בע"מ ("גוטקס סווימוור") וגוטקס ריטייל ברנדס בע"מ ("גוטקס ריטייל").

נזכיר, כי עניינו של פסק-הדין ("פסק-הדין הראשון") בשלושה ערעור מס מאוחדים על שומות מס הכנסה שיצאו לגוטקס סווימוור וגוטקס ריטייל ("המערערות"), שתי חברות הנמנות על קבוצת "גוטקס", לשנות-המס 2012-2010, וזאת ביחס למספר סוגיות נפרדות שמקורן בשתי עסקות שונות – רכישת גוטקס סווימוור מאפריקה ישראל ורכישת אלביט מסחר וארגון מחדש של קבוצת גוטקס – ובכללן ניכוי תשלום בגין התחייבות לאי-תחרות, מחילת חוב וסעיף 104א לפקודת מס הכנסה.

בית-המשפט, מפי השופטת י' סרוסי, קיבל את הערעור ברובו וחִייב את המשיב בהוצאות המערערות בסך של 75,000 ₪ (קישור לפסק-הדין).

על פסק-הדין הגישו המערערות ערעור לבית-המשפט העליון (ע"א 6217/23). ערעור זה תלוי ועומד.

ביום 29.7.2025 ניתן פסק-דין נוסף של השופטת סרוסי שעניינו בשלושה ערעורים שהוגשו על-ידי המערערות לגבי שנת-המס 2013, וזאת ביחס לשלוש סוגיות:

האחת, והעיקרית מביניהן, עוסקת בחיובה של גוטקס סווימוור בשומת ניכויים בגין חלוקתם של דיבידנדים;

השנייה, עוסקת בחיובה של גוטקס סווימוור בהכנסות מריבית בגין פירעון נטען של שטרי הון;

והשלישית, עוסקת בניכוי לצורכי מס של "עמלת שיפור תנאי מסחר" בידי גוטקס ריטייל.

השופטת סרוסי קיבלה את הערעור בחלקו (קישור לפסק-הדין).

הסוגיה הראשונה – חיובה של גוטקס סווימוור בשומת ניכויים בגין חלוקתם של דיבידנדים

תמצית הרקע העובדתי

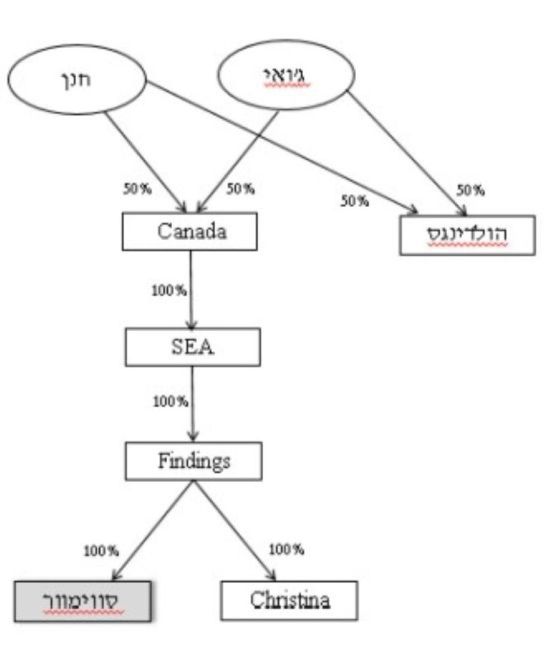

ה"ה יוסף (ג'וא) שוובל וחנן אליטוב ("היחידים") הם אנשי עסקים הפועלים בתחום האופנה. שיתוף הפעולה העסקי בין השניים הֵחל בסוף שנות ה-90 באמצעות החברה הקנדית Christina America Inc ("כריסטינה") שעָסקה בייצור ושיווק בגדי ים בשוק הצפון אמריקאי.

היחידים מחזיקים בחלקים שווים בחברה הקנדית Canada Inc ("חברת קנדה"), ודרכהּ בחברות נוספות.

כפי שפורט בפסק-הדין הראשון, בשנים 2002-2001 הֵחלה שותפוּת עסקית בין היחידים, באמצעות חברת קנדה, לבין אפריקה ישראל. השותפוּת באה לידי ביטוי בהחזקה משותפת (50% לכל צד), בשרשור, בגוטקס סווימוור (המערערת) ובכריסטינה.

ההחזקה המשותפת נעשתה באמצעות חברה הולנדית .SEA (Swim Expert Alliance) B.V ("חברת סי") שהונהּ הוקצה בחלקים שווים לאפריקה ישראל ולחברת קנדה (50% לכל צד). חברת סי החזיקה במלוא הונה של החברה ההולנדית .F. Findings Realities B.V ("פיינדינגס"). ואילו פיינדינגס החזיקה בסווימוור ובכריסטינה. כלומר, אפריקה ישראל והיחידים (באמצעות חברת קנדה) החזיקו במשותף בחברת סי, שהחזיקה בפיינדינגס, שהחזיקה בסווימוור ובכריסטינה.

בשנת 2009 רכשו היחידים באמצעות חברת קנדה את חלקהּ של אפריקה ישראל בחברת סי, ולמעשה, בקבוצה כולה, לרבות שטרי הון שהעמידה אפריקה ישראל לחברות שונות בקבוצה.

באוגוסט 2011 הקימו היחידים במשותף חברה ישראלית בשם גוטקס ברנדס הולדינגס בע"מ ("הולדינגס"), ולכל אחד מהם הוקצו 50% ממניותיה.

לאחַר הקמת הולדינגס, עץ החברות נראה כדלהלן:

לאורך השנים, נוצר חוב של היחידים וחברות הקבוצה כלפי גוטקס סווימוור בסך של כ-309 מיליון ₪ ("יתרות החובה"), כדלהלן:

-

שטרי הון בסכום כולל של כ-127 מיליון ₪ לחובת פיינדינגס, כריסטינה וחברת סי, שנרכשו מאפריקה ישראל במסגרת עסקת הרכישה של חברת סי;

-

כ-101 מיליון ₪ שהועברו מגוטקס סווימוור ליחידים (לרבות חוב לעיריית ת"א);

-

כ-28 מיליון ₪ שהועברו מגוטקס סווימוור לחברת קנדה;

-

כ-53 מיליון ₪ שהועברו מגוטקס סווימוור לחברת כריסטינה.

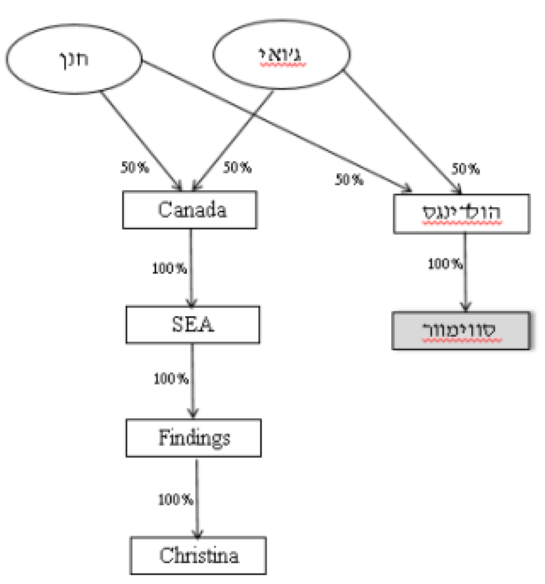

לטענת גוטקס סווימוור, והמשיב הציג סתירות ביחס לתיאור עובדתי זה, ביום 31.12.2012 הומחו כל יתרות החובה לחברת פיינדינגס, כך שפיינדינגס הייתה זו שחייבת לגוטקס סווימוור 309 מיליון ₪, ובמקביל, פיינדינגס הפכה לנושה של החייבים המקוריים ("החוב המומחה").

ביום 5.2.2013 נחתם הסכם בין פיינדינגס להולדינגס למכירתה של גוטקס סווימוור להולדינגס. התמורה בהסכם המכירה נקבעה לסך של כ-491 מיליון ₪, על-פי הערכת שווי שבוצעה בשנת 2011. עם זאת, לא הועברו כספים בפועל בין החברות במסגרת המכירה.

מתוך תמורת המכירה, סכום של כ-182 מיליון ₪ ניתן כהלוואת מוכר של פיינדינגס להולדינגס; וסכום של כ-309 מיליון ₪ שולם באמצעות המחאת החוב המומחה להולדינגס, כך שהולדינגס הפכה להיות החייבת לגוטקס סווימוור במקומה של פיינדינגס. כלומר, כתוצאה מהמכירה, הולדינגס הייתה חייבת 309 מיליון ₪ לגוטקס סווימוור במקומה של פיינדינגס.

לאחַר המכירה, עץ ההחזקות נראה כך:

בסמוך לאחַר המכירה, בחודשים מרץ ודצמבר 2013, הִכריזה גוטקס סווימוור על חלוקת דיבידנדים להולדינגס. גוטקס סווימוור חילקה להולדינגס במהלך שנת 2013 כ-319 מיליון ₪, מתוכם 309 מיליון ₪ באמצעות פקודת יומן של סגירת החוב של הולדינגס לגוטקס סווימוור כנגד "דיבידנד לשלם" (כלומר, לא עבר כסף במזומן); וסכום נוסף במזומן בסך של כ-10.5 מיליון ₪, ששימש להקטנת החוב של הולדינגס לפיינדינגס (הלוואת המוכר שניתנה במסגרת המכירה). המערערת חילקה את הדיבידנדים כדיבידנד בין-חברתי הפטוּר ממס על-פי סעיף 126(ב) לפקודת מס הכנסה.

לטענת המשיב, יתרות החובה שנרשמו בספרי החברה עמדו ללא פירעון במשך שנים, ומשכך – והיות שלא נערכו הסכמים בין הצדדים בקשר ליתרות החובה, לא נקבע להן מועד פירעון ולא ניתנה בטוחה כנגדן – מדובר במשיכות כספים מהחברה בהתאם לשיקול הדעת של היחידים, אשר עשו בחברות השונות בקבוצה כראות עיניהם ולפי האינטרס הכלכלי שלהם.

בהתאם, ביקש המשיב לראות ביתרות החובה כדיבידנד שחילקה החברה, החייב בניכוי מס במקור.

עוד טען המשיב, כטענה חלופית, כי רצף הפעולות שתחילתו במכירת החברה להולדינגס (חברה ללא פעילות), דרך המחאת יתרות החובה להולדינגס כחלק מתשלום תמורת המכירה, וסופו בהכרזה על חלוקת דיבידנד בסך של כ-319 מיליון ₪ על-ידי החברה – אשר שימש ברובו לקיזוז מלוא יתרות החובה – כל אלו נעשו מבלי ששולם מס כלל. משכך, מדובר בפעולות מלאכותיות שכּל תכליתן היא הפחתה לא נאותה של המס, תוך חלוקת דיבידנד בפטוֹר ממס ויצירת יתרת מחיר מקורי גבוהה בסך של כ-491 מיליון ₪.

לאור האמור, ביקש המשיב לשלול את יתרון המס שנצמח לחברה, וזאת בהסתמך על עילת העִסקה המלאכותית הקבועה בסעיף 86 לפקודת מס הכנסה.

המשיב הוסיף וטען, כי פיינדינגס (שלשיטתו, ובהינתן טענתו למלאכותיות, היא זו שזכאית לדיבידנד ולא הולדינגס) לא הוכיחה שהיא "בעלת הזכות שביושר" בדיבידנדים שחולקו אליה, ועל-כן גוטקס סווימוור אינה זכאית להקלה בשיעור המס בהתאם לאמנת ישראל-הולנד (הקובעת ניכוי מס בשיעור 5%), ועליה לנַכּוֹת מס במקור בשיעור 30% כשהוא מגולם לפי שיעור המס החָל על היחידים (השולטים אולטימטיבית בקבוצה).

בנוסף, השית המשיב על המערערת קנס בשיעור 15% בגין אי-ניכוי מס במקור, וזאת בהתאם לסעיף 191א לפקודה.

ההכרעה

השופטת סרוסי קיבלה בסוגיה זו את הערעור בחלקו וקבעה, כי על גוטקס סווימוור לנַכּוֹת מס במקור (בגילום) בשיעור 5% מדיבידנדים בסך של כ-208 מיליון ₪ (החוב המומחה לפיינדינגס, למעט יתרות החובה של היחידים), ובשיעור 15% מדיבידנדים בסך של כ-101 מיליון ₪ (יתרת החובה של היחידים, מבלי להפחית 34 מיליון ₪ שהופחתו מיתרת החובה במסגרת הסכם שומת הניכויים).

בראשית הדברים, קבעה השופטת סרוסי, כי על אף שתיאור המערערת את השתלשלות העניינים אינו קוהרנטי במלואו ואינו חף מתהיות, ומצוּפה היה מהמערערת להסביר את הסתירות בגרסתה (למשל: ביחס למועד המחאת החוב המומחה – האם הוא הומחה בתום שנת 2012 או רק לאחַר יום 30.6.2013) במסגרת סיכומי תשובתה, אין לקבל את טענתו הראשית של המשיב לפיה יתרות החובה מהוות משיכות שיש לחייבן כדיבידנד.

לדבריה, אין הֶצדק למסות את יתרות החובה כדיבידנדים אך משום שהן "עמדו במשך שנים ללא פרעון", כטענת המשיב, מה גם שהפעולות היחידות שגרמו להוצאת השומה הן אך ורק עסקת המכירה של גוטקס סווימוור להולדינגס וחלוקת הדיבידנד – "פעולות שדווקא מוכיחות כי נעשה שימוש בחוב, כי הוא קיים וכי עצם ניצול החוב הוא שמפריע למשיב" (פס' 48).

עוד קבעה השופטת, כי אם אכן דבק המשיב בטענתו כי יתרות החובה הן משיכות שביצעו היחידים, עולה השְאֵלה מדוע הוא מצא לחיֵיב את שטרי ההון כחלוקת דיבידנד בידי המערערת. שהרי, גם אם יונח שיש צדק בדברי המשיב ביחס להיות יתרות החובה משיכות של כספים בידי היחידים, אין בכך להסביר את שומתו ביחס ליתרות החובה שמקורן בשטרי ההון בסך של 127 מיליון ₪. לא יכולה להיות מחלוקת כי סכום זה מעולם לא נמשך מגוטקס סווימוור וכי סווימוור מעולם לא נתנה את אותה ההלוואה; והמשיב עצמו טוען כי רישום שטרי ההון בספרי סווימוור יצר חוב "יש מאין". אם אכן כך, הקשתה השופטת, מדוע יש לקבוע כי סכום זה מהווה משיכה של בעלים במסווה של הלוואה? הדרך היחידה למסות את אותו סכום, הוא לקבוע כי מדובר בחוב שריר וקיים אשר נסגר באמצעות חלוקת דיבידנד של גוטקס סווימוור, כפי טענת המשיב במסגרת טענת המלאכותיות.

משכך, הוסיפה השופטת, צודקת גוטקס סווימוור באמירתה, כי טענתו החלופית של המשיב למלאכותיות היא למעשה טענתו הראשית, ומשכך, אין טעם לחיֵיב את המערערת בשומת ניכויים בגין החוב המומחה, אלא אם הטענה היא שעסקת המכירה של גוטקס סווימוור להולדינגס היא עסקה מלאכותית.

השופטת סרוסי המשיכה ונדרשה לטענת המלאכותיות שהעלה המשיב וקבעה, כי אכן עסקת המכירה של גוטקס סווימוור להולדינגס, בדרך שבה נעשתה, היא עסקה מלאכותית.

הגם שהשופטת ציינה, כי לא מצאה פסול בהעברה כשלעצמה של גוטקס סווימוור תחת הולדינגס – שכּן, "העברה של חברה ישראלית תחת מוטת שליטה ישראלית היא פעולה לגיטימית. בוודאי כאשר לפי טענת המערערת, שלא נסתרה, נטל המס הופך כבד יותר כתוצאה מאותה העברה [...]" (פס' 54) – דרך בניית העִסקה היא מלאכותית ונועדה להפחית מס באופן שאינו ראוי. מדובר במצבור פעולות של ריכוז והמחאת יתרות החובה לפיינדינגס, שהיא חברה החזקות ללא פעילות עצמית שאיננה בעלת כושר פירעון טוב יותר מיֶתר בעלות החוב; בסמוך לאחר מכן מכירת סווימוור להולדינגס מבלי שהועברו מזומנים ותוך שימוש בחוב המומחה על-מנת לממן את הרכישה; ולאחריה חלוקת דיבידנדים לראשונה זה שנים, גם כן, ללא העברה ממשית של כספים ועל מנת לאַפס את אותו חוב – והוא שהופך את העִסקה למלאכותית. "אם היה מדובר בחברות שאינן קשורות, סביר להניח כי עסקה כזו לא הייתה מתבצעת" (פס' 55).

בסופה של שרשרת הפעולות יוצא, כי גוטקס סווימוור עברה תחת הולדינגס והחוב של פיינדינגס לגוטקס סווימוור נמחק כנגד דיבידנדים שחילקה גוטקס סווימוור, וזאת מבלי ששולם מס ומבלי שעברו כספים בפועל, אלא אך ורק נרשמו בספרים פעולות חשבונאיות. כמו כן, נוצרה יתרת מחיר מקורי בסך של כ-491 מיליון ₪, לעת מכירה עתידית של גוטקס סווימוור, מבלי שעברו כספים בפועל.

שעה שכך, קבעה השופטת, יש לחיֵיב את גוטקס סווימוור בניכוי מס במקור בגין הדיבידנדים שחולקו וסגרו למעשה את החוב של פיינדינגס; ולבטל את יתרת המחיר המקורי שנוצרה בעקבות המכירה.

אלא שבכך לא תם הדיון, שכּן נותר לברר באיזה שיעור יש לחיֵיב במס את גוטקס סווימוור בגין החלוקה וביחס לאיזה סכום.

במחלוקת זו, קיבלה השופטת את טענת המערערת לפיה יש לחיֵיב את הדיבידנדים בשיעור 5% בהתאם לאמנה למניעת כפל-מס בין ישראל לבין הולנד, שכּן פיינדינגס היא בעלת הזכות שביושר בהם.

נזכיר, כי "בעל זכות שביושר" (Beneficial Owner) הוא עקרון יסוד בדיני המיסוי הבין-לאומי, שנועד למנוע ניצול לרעה של אמנות מס. באופן כללי, רק מי שמוגדר כבעל הזכות שביושר בהכנסה או בנכס זכאי ליהנות מההטבות הקבועות באמנת המס, כאשר המטרה העיקרית של שימוש במונח זה היא למְנוע הענקת הטבות מס לגופים מתווכים, כמו סוכנים, מיופי כוח או נאמנים, שמשמשים כ"צינור" להעברת כספים למדינה אחרת תוך ניצול הטבת מס שנקבעה באמנה.

השוטפת סרוסי ניתחה ארוכות את המונח "בעל זכות שביושר" וקבעה, כי יש להבחין בין "חברת צינור" לבין "חברת החזקות". שכּן, בעוד שהחברה מהסוג הראשון היא חברה שמעבירה באופן אוטומטי, בדרך כלל מכוח הסכמים שונים, כספים שמתקבלים אצלה והיא נועדה אך להוות חוליה בשרשרת חברות על-מנת להעביר כספים, חברת החזקות אינה מחויבת להעביר את הכספים המתקבלים אצלה (גם אם היא עושה זאת בשלב כלשהו) ויש לה קיום משל עצמה.

לדבריה, אם הבעלוּת והַשליטה בנכס או בהכנסה לא צומצמו משפטית באופן מהותי, אזי הבעלים הפורמליים הם גם הבעלים שביושר. כמו-כן, "בעל הזכות שביושר" אינו האדם שעשוי לקבל, אפילו בהסתברות גבוהה, את הנכס או ההכנסה בסוף דרכם, אלא הוא הגורם שלוֹ הזכות והיכולת המשפטית מבּחינה מהותית לקבוע באופן חופשי את השימוש בדיבידנדים, ללא הגבלה כלשהי.

וכך, בין היתר, קבעה השופטת (פס' 72 ו-76):

"מהאמור עולה, כי 'בעל זכות שביושר' הוא הגורם שלו הזכות והיכולת המשפטית לקבוע באופן חופשי את השימוש בדיבידנדים, ללא הגבלה כלשהי. מטרתו העיקרית של השימוש במושג היא למנוע ניצול לרעה של אמנות מס על ידי 'חברות צינור' או גופים מתווכים, אך אין לבלבלו עם מי ששולט באופן אולטימטיבי בכספים – היחידים בעלי המניות שהם הנהנים הכלכליים בסופה של שרשרת האחזקות.

[...]

בענייננו, ובהתאם לאמור לעיל, פיינדינגס היא בעלת הזכות שביושר. מבחינה אובייקטיבית, פיינדינגס היא חברה תושבת הולנד, ולפי 'הקומה הראשונה" של טענת המלאכותיות של המשיב, הדיבידנדים שולמו לה. לעומת זאת, מבחינה סובייקטיבית, נציגת המשיב הסכימה בחקירתה כי לא ידועה לה כל מחויבות משפטית של פיינדינגס להעביר את הדיבידנדים [...] אין גם כל אינדיקציה כי הדיבידנדים או כספים כלשהם עלו באופן מיידי בכל שרשרת האחזקות עד ליחידים [...] מעבר הכספים בין החברות, אם היה, היה מתוקף בעלות משותפת והיות החברות חברות קשורות. כמו כן, פיינדינגס החזיקה גם בכריסטינה, כך שקשה לטעון שכל יעודה היה צינור בלבד להעברת דיבידנדים מסווימוור, שלטענת המשיב אף לא חולקו משך שנים רבות.

גם רשות המסים בהולנד סברה שמדובר בחברת אחזקות פעילה (בשונה מחברת צינור) עת שבחנה את בקשת פיינדינגס וחברת סי לרולינג לצורך מתן פטור השתתפות [...] אכן, לפיינדינגס אין עובדים, אך עדיין אין בעובדה זו כדי ללמד שבהכרח מדובר בחברת צינור שמחויבת להעביר דיבידנדים, והיא עדיין יכולה להיות חברת אחזקות שזו פעילותה [...]" [ההדגשות אינן במקור – א' ש'.]

ובהמשך הדברים (פס' 78):

"העובדה כי היחידים הם הנהנים כלכלית, אין משמעה כי פיינדינגס היא חברת צינור שכל מהותה היא העברת דיבידנדים תוך התחמקות מתשלום מס. קבלת עמדת המשיב משמעה היא ביטול החיץ התאגידי, ביטול עקרון האישיות המשפטית הנפרדת, הרמת מסך ו'עלייה' תמידית במעלה שרשרת האחזקות עד לבעלי המניות. אין לקבל זאת, וגם אמנת המודל מבקשת להימנע ממצב זה" [ההדגשה במקור – א' ש'.]

השופטת סרוסי הוסיפה וציינה, כי קביעת המשיב לפיה היחידים הם הבעלים שביושר איננה מבוססת על הטענה, כי עץ החברות נבנה באופן כזה שכאשר גוטקס סווימוור תחלק דיבידנדים הם יגיעו ליחידים תוך תשלום מס מופחת, אלא היא נובעת מכך שהיחידים הם הנהנים הסופיים מהכספים.

משכך, ומשלא הוכח כי פיינדינגס היא חברת צינור שכּל מהותה היא הזרמת הדיבידנדים במעלה שרשרת ההחזקות, חברה זו היא בעלת הזכות שביושר בדיבידנדים וכנגזר מכך היה על גוטקס סווימוור לנַכּוֹת מס בשיעור 5% על הדיבידנדים, בהתאם לאמנת ישראל-הולנד.

עם זאת, וכאמור, השופטת קבעה, כי על גוטקס סווימוור לנַכּוֹת מס במקור בשיעור 15% מדיבידנדים בסך של כ-101 מיליון ₪ (יתרת החובה של היחידים מבלי להפחית 34 מיליון ₪ שהופחתו מיתרת החובה במסגרת הסכם שומת הניכויים); וכי אין מקום לבטל את הקנס שהוטל על המערערת בגין אי-הניכוי במקור (תוך תיאום (הקטנת) סכום הקנס לסכום המס שהמערערת חייבת בו על-פי פסק-הדין).

הסוגיה השנייה – חיובה של גוטקס סווימוור בהכנסת ריבית רעיונית בגין שטרי הון

תמצית הרקע העובדתי

כפי שפורט בפסק-הדין הראשון, ביום 9.1.2012 רכשה גוטקס סווימוור מאלביט הדמיה ("עסקת אלביט") את כלל הזכויות בגוטקס ריטייל (אז – אלביט מסחר (שלימים שוּנה שמה לגוטקס ריטייל ברנדס בע"מ, היא המערערת)) ובשותפוּת ג.ב. מותגים ("שותפוּת ג.ב.") שהוחזקה על ידיה, לרבות רכישה של 13 שטרי הון שהנפיקו אלביט מסחר ושותפוּת ג.ב. לאלביט הדמיה ("שטרי ההון הישנים").

ביום 5.1.2012, עֵרב חתימת עסקת אלביט, הונפקו שני שטרי הון ("שטרי ההון החדשים") שהחליפו את 13 שטרי ההון הישנים שנרכשו. מועד הפירעון של שני שטרי ההון נקבע ליום 5.1.2022, ולא לפני יום 5.1.2017.

לטענת גוטקס ריטייל, לאחַר הרכישה, שטרי ההון הישנים נרשמו בספריה בכרטסת שנשאה את שמה של אלביט הדמיה. ואילו בימים 31.3.2013 ו-30.6.2013, שוּנה רישומם של שניים מתוך 13 שטרי ההון הישנים (מהתאריכים 1.1.2008 ו-6.4.2008 ובסכום כולל של 73,500,000 ₪) ("שני שטרי ההון") והם נרשמו בכרטסת על שמה של "גוטקס מודלס" (שמה הקודם של גוטקס סווימוור).*

* יצוין, כי בכרטסת נרשם שטר הון מיום 16.4.2008, אולם ככל הנראה מדובר בטעות סופר, ומכל מקום אין לכך משמעות מעשית לענייננו שכּן ממילא חלפו יותר מחמש שנים ממועד הנפקת שטר ההון, בין אם מדובר ביום 6.4.2008 ובין אם מדובר ביום 16.4.2008.

לטענת המשיב, רישום שני שטרי ההון כהלוואה בכרטסת על שמה של גוטקס סווימוור מהווה פירעון של שני שטרי ההון ובהתאם הוא חִייב את גוטקס סווימוור בהכנסות ריבית כתוצאה מאותו פירעון נטען.

לעומת זאת, לטענת גוטקס סווימוור שני שטרי ההון לא נפרעו ועל כן אין מקום לחייבהּ בהכנסות ריבית.

ההכרעה

השופטת סרוסי קיבלה בסוגיה זו את הערעור וקבעה, כי לא מצאה ששני שטרי ההון נפרעו באופן שיש בו לחיֵיב את המערערת בהכנסה רעיונית מריבית.

לדבריה, הגם שגם בסוגיה זו השתלשלות העניינים מעלה שאלות ותהיות רבות, מכלוֹל נסיבות המקרה והראיות שהועמדו לפניה אינם מלמדים ששני שטרי ההון נפרעו אך מתוקף רישומם בכרטסת של גוטקס סווימוור וכי יש לזקוֹף בגין אותו פירעון נטען ריבית כהכנסה (בכפוף לכך שלא נדרשו במקביל הוצאות בגין הריבית).

וכך היא קבעה (פס' 114-112):

"המשיב טוען בסעיף 12 לסיכומיו, כי המערערת אינה מתמודדת עם 'העובדה כי הונפק שטר הון חדש עם מועד פרעון חדש'. אולם, אף אם נפרע שטר הון על פי הכרטסת, לא שטר ההון החדש הוא שנפרע. שני שטרי ההון הם שנפרעו. המשיב מערב שלא כהלכה בין שטרי ההון החדשים ביחס למועד ההנפקה, ובין שני שטרי ההון ביחס לפירעון. כך, המשיב מתייחס מצד אחד למועד הנפקת שטרי ההון החדשים (5.1.2012) כדי ללמד שהפירעון היה מוקדם מחמש שנים על מנת לצאת מגדרי סעיף 3(י)(1)(10) לפקודה, ומצד שני, ביחס לפירעון, הוא מתבסס על האמור בכרטסת, שמתייחסת במפורש לשני שטרי ההון. על המשיב להחליט, האם הוא מתייחס לשטרי ההון החדשים, ואז עליו להוכיח שהם נפרעו, או שהוא מתייחס לשני שטרי ההון, שאז המשמעות היא שעברו יותר מחמש שנים ממועד יצירתם.

על זאת יש להוסיף כי אין מחלוקת ששני שטרי ההון שנרשמו בכרטסת, שהם שטרי ההון שנרכשו בעסקת אלביט, היו רשומים על שמה של אלביט הדמיה ונרשמו בעקבות הרכישה על שמה של סווימוור. אין גם מחלוקת שבעקבות אותו שינוי ברישום לא חל שינוי במצבת החובות של ריטייל כלפי סווימוור [...]

מהאמור עולה כי שטרי ההון שהיו רשומים על שמה של אלביט הדמיה, נרשמו עתה על שמה של גוטקס סווימוור, תוך שמירת מאפייניהם 'ההוניים' ומבלי שנסגר החוב. מדובר בשינוי רישומי בלבד, של החלפת שם הנושה, מבלי שחל שינוי בשני שטרי ההון עצמם או במאפייניהם ההוניים.

נראה גם כי המשיב עצמו אינו סבור כי מדובר בפירעון של שני שטרי ההון, שכן בשומה לשנת המס 2016 הוא טוען כי כלל שטרי ההון החדשים, בסכום של כ-133 מיליון ש"ח ולרבות שני שטרי ההון שהפכו לכאורה להלוואות, הומרו באותה שנה להון, ולמעשה נמחלו, מכיוון שבעקבות פעולת ההמרה לא חל כל שינוי בשליטה בריטייל. אומנם ניתן לטעון כי גם שטרי ההון שהפכו לכאורה להלוואות נמחלו באותה השנה, אולם בצורה שבה המשיב הציג זאת בשומתו לשנת 2016, מדובר בטענה עובדתית סותרת. אם המשיב סובר כי שני שטרי ההון הפכו להלוואות נפרדות משטרי ההון, היה עליו להסביר בשומה לשנת 2016 מדוע אותן הלוואות נמחלו שלא במסגרת הפיכתן להון. לא בכדי, המשיב לא התמודד עם טענת המערערת כראוי וכל שטען בהקשר זה הוא כי 'נוכח האמור, ברי גם כי אין כל סתירה בין השומה, מושא הערעור שבפנינו, לבין השומה שיצאה למערערת לשנת המס 2016' [...] מדוע אין כל סתירה? סתם המשיב ולא פירש" [ההדגשה במקור – א' ש'.]

הסוגיה השלישית – ניכוי "עמלת שיפור תנאי מסחר" בידי גוטקס ריטייל

כאמור, בין הצדדים התגלעה מחלוקת נוספת בנוגע לזכאותה של גוטקס ריטייל, שמחזיקה בזיכיון למותגי זארה, לנַכּוֹת לצורכי מס "עמלת שיפור תנאי מסחר" בסך כולל של 7.3 מיליון ₪ ששילמה לגוטקס סווימוור.

לטענת המשיב, גוטקס ריטייל לא הציגה אסמכתאות המניחות את הדעת בקשר למהות ההוצאה וגובה הסכומים שנדרשו כהוצאה לראשונה בשנת-המס 2013, ואף לא הוכיחה, כי הסכום אכן שולם בפועל.

עוד טען המשיב, כי במסגרת התצהירים שהוגשו מטעמה, הציגה גוטקס ריטייל גרסה עובדתית חדשה לפיה היא דורשת ניכוי הוצאות בסכום של 2,766,447 ₪ בלבד; וכי מֵעבר לעובדה שלא ניתן כל הסבר לשינוי הגרסה, הרי שגרסה זו גם אינה משתקפת מספריה, היא לא הוּכחה ואין לייחֵס לה כל משקל.

השופטת סרוסי דחתה בסוגיה זו את הערעור.

לדבריה, המערערת דרשה בתחילה הוצאות בסך של 7.3 מיליון ₪, אולם במהלך ניהול הערעור "ולאחר ירידה נוספת לפרטים, התברר כי נפלה טעות והמערערת הודתה שמגיעה לה הכרה בהוצאה נמוכה יותר" בסך של כ-2.7 מיליון ₪.

השופטת קבעה, כי מדובר ב"טעות" בסך של כ-4.6 מיליון ₪ שהוא סכום נכבד ומשמעותי; וכי לאחַר שמתגלה טעות שכזו, מצופה מהמערערת שתוכיח את רכיבי ההוצאה בדקדוק וביסודיות תוך הפניה לאסמכתאות ביחס לכל רכיבי ההוצאה. אלא שהמערערת לא עשתה כן ועדיין נותרו שאלות רבות ביחס להוצאה המבוקשת.

משכך, והיות שהנטל להוכיח את כַּשרות ההוצאה מוטל על המערערת והיא לא עָמדה בו, יש לדחות את הערעור בעניין זה.